Barème fiscal de l'usufruit et de la nue-propriété

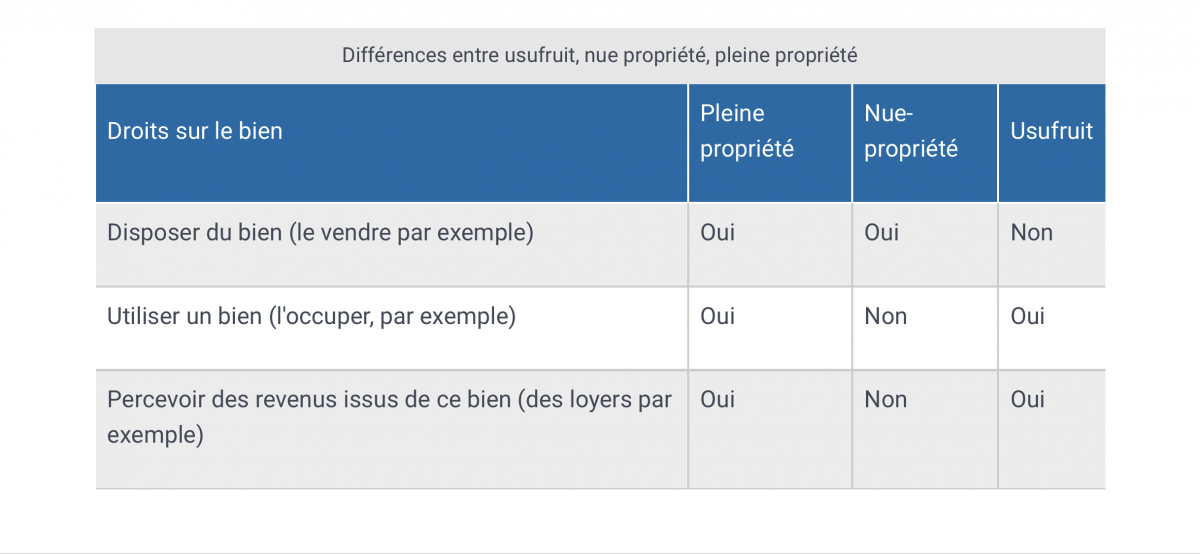

La pleine propriété d'un bien

comprend les droits d'utiliser ce bien ou de le louer pour en tirer des revenus ainsi que les droits de le vendre, le donner, le léguer, le détruire, etc ...

Cette pleine propriété peut être partagée (on dit "démembrée") entre usufruit et nue-propriété.

L'usufruit d'un bien

est le droit d'utiliser ce bien et d'en tirer des revenus sans en être propriétaire.

La nue-propriété d'un bien

est le fait d'en avoir la propriété mais sans le droit de l'utiliser ou d'en tirer des revenus.

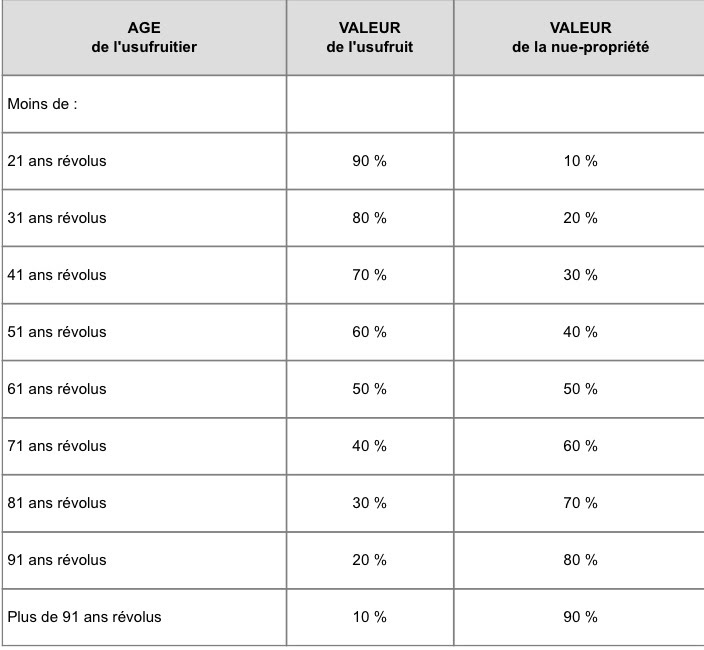

La valeur du bien doit parfois être répartie entre l'usufruitier et les nu-propriétaires. C'est le cas avec les donations et successions.

La répartition entre usufruit et nue-propriété est alors prévue par un barème fiscal établi en fonction de l'âge de l'usufruitier.

Conformément au I de l'article 669 du CGI, pour la liquidation des droits d'enregistrement et de la taxe de publicité foncière, la valeur de la nue-propriété et de l'usufruit est déterminée par une quotité de la valeur de la propriété entière, selon le barème suivant :

Le "démembrement" du droit de propriété peut concerner un seul bien ou, en cas de succession, un actif successoral.

Dans ce dernier cas, la valeur respective de l'usufruit et de la nue-propriété se calcule sur un actif net, diminuée des dettes et après prise en compte d'éventuelles exonérations.

Attention : ce barème ne s'applique pas en cas d'usufruit temporaire.

Un droit d'usage et d'habitation viager, plus limité qu'un usufruit, n'est par ailleurs évalué qu'à 60 % de la valeur de l'usufruit viager.